混合动力系统市场发展和架构技术路线之争

发布时间:2023-01-03 来源:中国汽车工程学会

前言

混合动力作为汽车电动化转型中的重要技术路线,2022年被誉为我国混合动力汽车的发展元年。中国作为当前全球最大的汽车消费和保有量市场,市场需求与社会环境相较其它国家和地区有着自身特点,在当前发展阶段,普通混合动力和插电式混合动力新车型数量与产品销量呈现出快速增长态势,混合动力汽车架构技术在国内也形成了全球范围内最为多样化的发展格局,技术水平也得到了快速提升,同时也引发了又一场技术路线之争。

01混合动力系统技术架构

混合动力汽车技术大规模商品化应用20多年以来,国内外各家车企均在混合动力系统的架构技术上探索和尝试了多种技术发展路线。不同混合动力架构方案在工程实现、系统成本、节油能力、整车性能等层面有着不同的取舍和优劣,也匹配了不同的使用场景和产品定位需求。从全球范围来看,总体上各技术路线分支已经逐步趋向收敛,目前具有成熟整车产品应用案例的主要架构方案及其技术特性总结对比如下:

|

技术路线 |

概述 |

|

|

串联 |

原理:发动机通过发电机将燃料的化学能转换为电能,用以供给驱动电机产生动力驱动车辆行驶 |

|

|

技术起源:19世纪末20世纪初,为解决纯电动汽车续驶里程过短的问题,由费迪南德·波尔舍设计制造了最早的串联增程式汽车Semper Vivus。最早的现代量产化应用是2013年宝马的i3增程版车型 |

||

|

优点:系统复杂程度较低,工程实现难度较低,且由于发动机转速扭矩与车辆的工况解耦,通过控制系统调配,发动机可始终选择在具有最佳效率的工作区稳定运行。在市区等中低速且变化复杂的行驶工况下使用,节油表现较好。 |

||

|

缺点:在高速行驶工况下,车辆较大的功率需求已经可以较好的匹配发动机的高效工作区间,此时串联系统中增加的能量转换环节,往往不能获得最佳的总体效率。且需要较大功率扭矩的双电机电控,系统成本较高。 |

||

|

并联 |

原理:车辆的驱动力主要由发动机提供,电机的作用主要是在各工况下对驾驶员的动力需求实现“削峰填谷”,通过对发动机的动力输出实现补偿或回收,以控制发动机尽可能运行在较高的效率区间内。 |

|

|

技术起源:德国工程师“亨利 皮珀”于1902年发明提出了并联式混合动力。通用于1969年推出首款基于当代成熟技术开发的GM512系列并联式混合动力汽车。 |

||

|

优点:发动机的动力直接参与驱动车辆,高速行驶工况下,发动机本身工作区域效率高,直驱效率损失更小;发动机与电机扭矩叠加输出,在全速域下加速动力性好;系统仅需要增加一套电机电控系统,受电机和电机控制器原材料成本影响波动小。 |

||

|

缺点:由于发动机的转速和车辆车速不解耦,发动机运行工况的调整空间相对较小,在部分整车工况节油能力受限;增加机电耦合装置,轴向尺寸增长,布置较困难等。 |

||

|

混联 |

功率分流 |

原理:通过功率分流装置,发动机输出功率一部分通过发电机和电动机形成串联式混动,另一部分通过直接参与驱动车辆形成并联式混动。 |

|

技术起源:1960年代,由美国TRW公司的工程师研制出第一款功率分流驱动系统。1997年,丰田推出全球首款量产的混合动力车型-Prius,采用了单行星排输入式功率分流系统。 |

||

|

优点:通过分流机构实现了发动机转速扭矩与车辆的工况的解耦,发动机易控制在高效区运行,且发动机的大部分能量通过机械路径传递到轮端,效率损失较小。 |

||

|

缺点:系统复杂度较高,控制系统设计难度较大,单纯的功率分流系统,动力性不是很足,不太适用于B级以上车型,因此需要在功率分流的基础上对变速箱进行二次开发。 |

||

|

串并联 |

原理:在车辆运行工况中可在串联与并联模式中切换,配合不同挡位的使用(部分车型具有),将车辆行驶工况做显著特征的区分,并针对不同工况分别采用串联或并联形式。 |

|

|

技术起源:2010-2012年比亚迪和本田先后推出了第一代基于串并联方案的混动技术和量产车型。 |

||

|

优点:在全速域全负载工况下都具有较好的动力性和经济性性能,变速器挡位数量大幅减少,减小了控制系统开发难度。可拓展的架构方案多样,利于创新设计和专利规避。 |

||

|

缺点:考虑动力性需求,双电机双电控的功率扭矩需求较高,零部件成本较高。 |

||

02混合动力系统市场情况

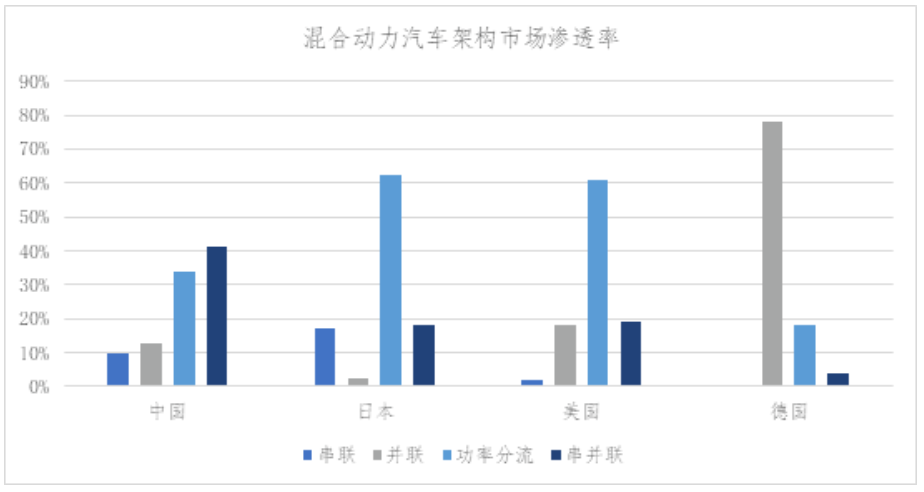

纵观全球市场,由于各国市场格局和用户需求的不同,各类架构技术的市场表现和发展趋势也存在较大差异,就国内市场而言,近两年串联系统发展较快,其在混合动力汽车市场中的渗透率有望赶上以动力性取向为主的并联系统产品,但距离串并联系统的市场份额仍有较大差距,同时随着今年前后有更多企业陆续加入串并联系统阵营,预计未来国内市场串并联架构仍是主流的混动架构方案。

数据来源:Marklines,数据包含HEV和PHEV

1) 串联

全球范围来看,当前串联式混动的产品数量仍相对较少。国外品牌中,目前仅主要有日产的串联混动产品在售,且刚开始向全球市场推广,预计其未来在欧美市场的发展空间也相对受限。而近年来串联式混动产品在国内市场增速较快,包括长安、理想、东风、岚图、赛力斯、问界、吉利英伦、合众、零跑、天际等车企相继推出增程式产品,中国已成为串联混动产品最大的区域市场。

2) 并联

并联系统是国内外企业应用广泛的混合动力形式。几乎所有车企均曾推出过相关产品。欧洲是并联系统最主要的市场,相比其他技术路线,并联系统具有更好的性能体验,更符合欧洲市场的需求偏好,预计未来并联系统仍将是欧洲市场的主力产品。国内市场,目前长安、长城、上汽等车企仍在开展对并联系统的技术研发和产品迭代,并将更多的应用在高端性能车型和欧洲出口产品上。

3) 功率分流

功率分流产品目前主要集中在丰田和美系品牌上。功率分流凭借较强的综合节能优势,预计在中、美、日市场未来都具有较大的市场潜力。美国市场上,凭借本土品牌加之丰田在美国市场的良好基础,功率分流系统已占据了主要的市场份额。国内市场,目前主要产品和销量几乎全部来自丰田,同时丰田也逐步扩大了和其它车企的技术合作,已与广汽先期开展合作,随着合作面的扩大,预计功率分流产品将保持或进一步扩大其在混合动力市场的份额。

4) 串并联

串并联产品目前主要集中在本田和自主品牌上,2021年起广汽、长城、吉利、奇瑞、东风、比亚迪、上汽通用五菱等多家国内车企相继推出了基于串并联系统的新一代混合动力技术和产品,此外一汽、大众等企业也在积极研发相关产品。串并联DHT预计将是国内市场最具发展潜力和市场空间的技术路线之一,未来随着以国内品牌为主力的更多参与者陆续加入,预计其市场份额将进一步扩大,并保持其领先地位。

03混合动力架构节能对比

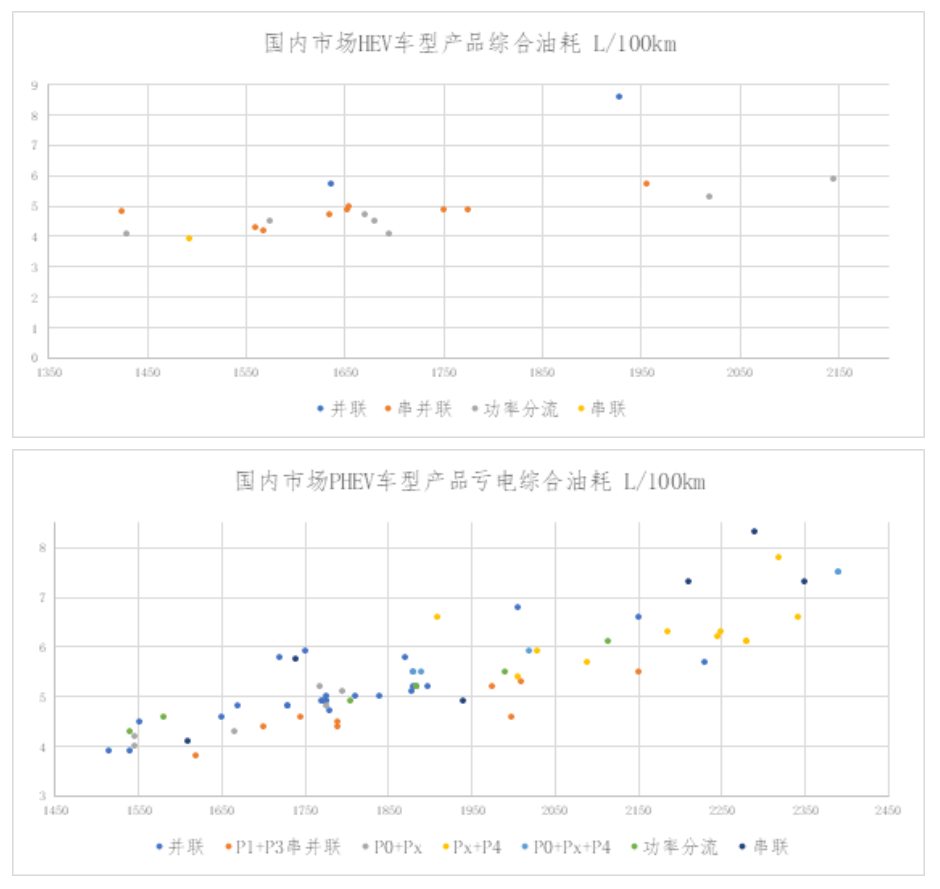

发展混合动力技术的根本目的和核心优势在于其通过增加的电动系统和电力能源,提高了发动机运行效率,回收利用了制动能量,最终使得混合动力汽车具备了显著的节能减排能力。因此作为其重要的评价指标,不同架构的节油水平应是关注的重点之一。

以日系三大品牌为代表的串联、功率分流和串并联系统阵营,通过它们在日本本土销售的车型产品信息分析可以发现。以日产为代表的串联式系统,高速工况节油能力一般,但具有相对较好的城市工况油耗表现。丰田则凭借其长期以来技术和产品的优化迭代,已将功率分流产品应用到各级别车型上,并获得了较好的综合节油水平。而本田的串并联产品,从数据统计趋势上看,其在全工况下的节油水平整体上也具有了一定优势。

数据来源:各企业日本官网发布,工况为WLTC,纵坐标为百公里油耗,横坐标为整备质量

反观国内市场,在HEV产品中,串并联系统和功率分流系统的油耗水平基本相当并明显优于并联系统,串联系统虽然样本较少,但轩逸e-power增程车型也具有较好的节油水平。在PHEV车型中,采用P1+P3串并联DHT方案的车型产品在各级别车型上均具有较为明显的节油水平优势,串联系统在中大型产品上节油能力一般。

数据来源:工信部,纵坐标为NEDC工况百公里油耗,横坐标为整备质量

04未来发展判断与展望

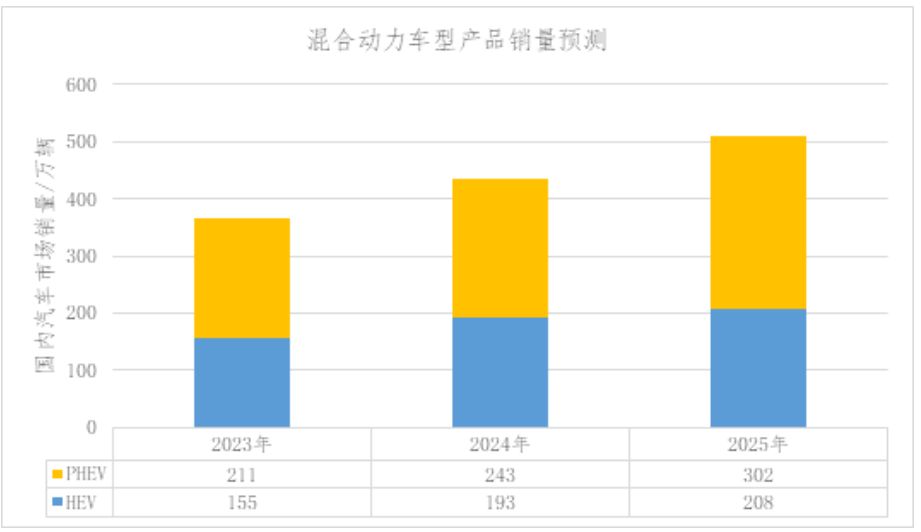

我国混合动力汽车的市场规模仍处于发展的初期阶段,根据《节能与新能源汽车技术路线图2.0》提出的汽车产业总体发展目标和规划,同时结合国汽战略院开展的“乘用车市场渗透率预测研究”,经模拟测算分析,2025年前混合动力乘用车xHEV产品将保持年均35%左右的较快增长,且PHEV销量始终高于HEV车型。预计到2025年,国内混合动力乘用车xHEV产品的总体市场规模将超过五百万辆。

数据来源:中国汽车工程学会、中国汽车工程学会国汽战略院

我国庞大的汽车市场规模和包容的消费市场环境,为混动架构技术路线的多元化发展和市场化选择提供了良好的基础。当前,各家车企产品的技术路线选择,应是在结合了其自身技术优势和产品理念等因素,进行综合的考量和寻优后所做出的。我们认为对于技术路线的选择,最终还是应回归技术发展的本质和产品的市场表现。就我国的实际发展需求来看,无论是在消费市场还是汽车产业层面,采用不同技术路线的节能与新能源汽车所能为社会和消费者带来的节能降本和综合减排的贡献能力,无疑将是最应受到关注的重点和决定方向的标准,发展绿色低碳交通的必然趋势将会不断推动混动技术的进步和技术路线的收敛。